Тел. +375(29) 6999919, +375(29) 5511778 E-mail:auditis@tut.by

|

Главная \ Технологии автоматизации аудита \ 10 шагов по работе с программой автоматизации аудита - программный комплекс Auditis "Аналитические процедуры" \ 5.ШАГ - Примеры процедур аудита средствами программы файл- менеджер Auditis ver.1-2011 \ ПРАВИЛЬНОСТЬ ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

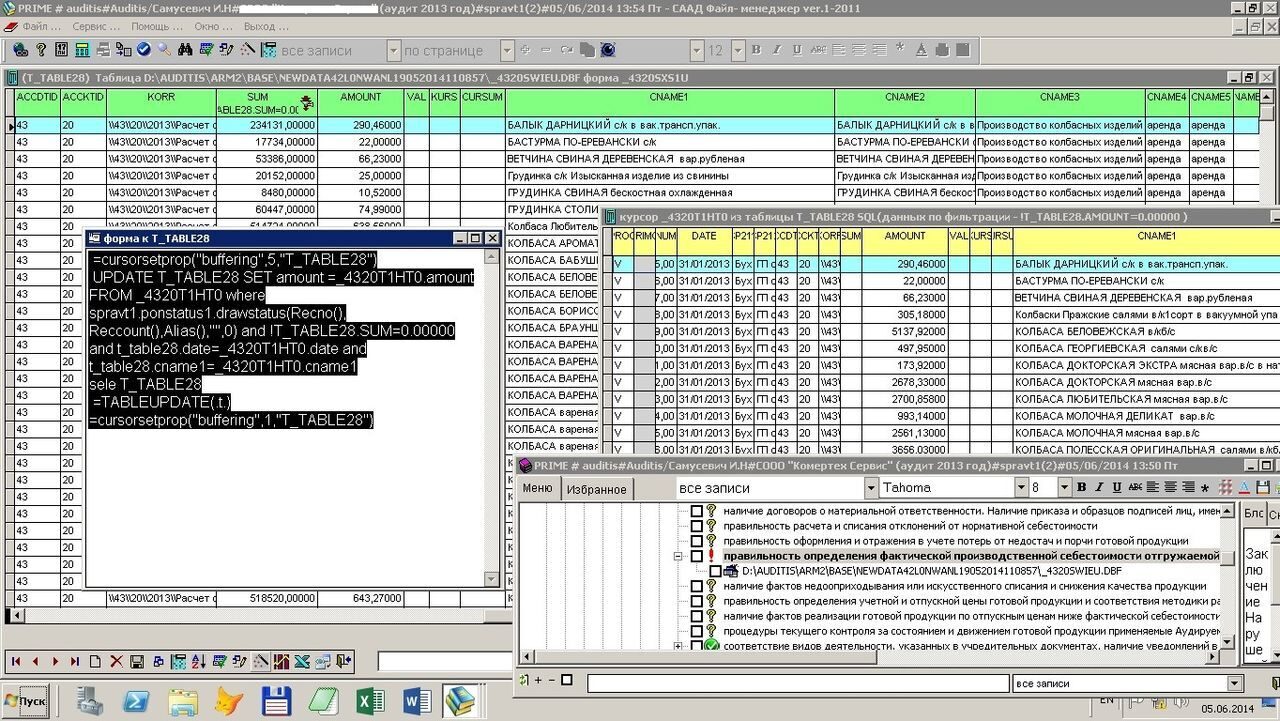

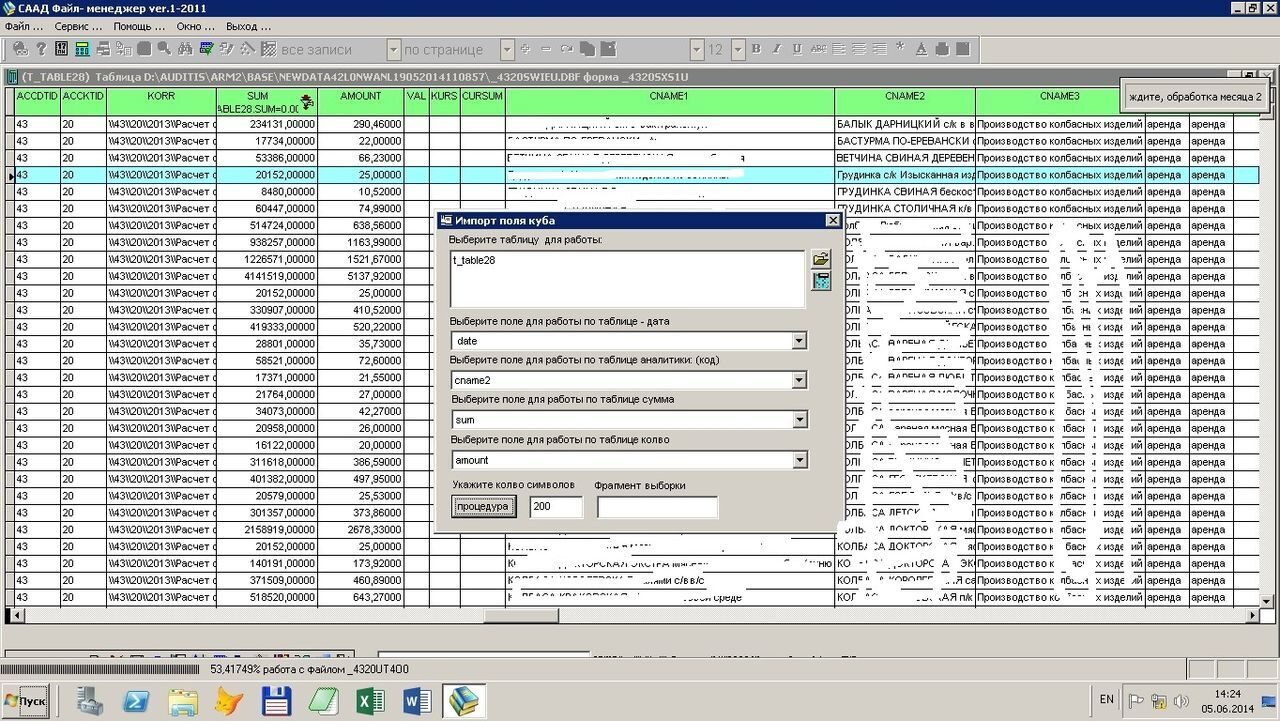

ПРАВИЛЬНОСТЬ ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ...Перечень вопросов, подлежащих рассмотрению по данному разделу аудита программой файл-менеджер Auditis v.1-2011 организация системы бухгалтерского учета и внутреннего контроля структурные подразделения осуществляющие выпуск готовой продукции наличие договоров о материальной ответственности. Наличие приказа и образцов подписей лиц, имеющих право подписи расходных документов. правильность расчета и списания отклонений от нормативной себестоимости правильность оформления и отражения в учете потерь от недостач и порчи готовой продукции правильность определения фактической производственной себестоимости отгружаемой и реализованной продукции наличие фактов недооприходывания или искусственного списания и снижения качества продукции правильность определения учетной и отпускной цены готовой продукции и соответствия методики расчета цен требованиям действующего законодательства Республики Беларусь наличие фактов реализации готовой продукции по отпускным ценам ниже фактической себестоимости процедуры текущего контроля за состоянием и движением готовой продукции применяемые Аудируемым лицом соответствие видов деятельности законодательству, наличие уведомлений в государственные органы об осуществлении видов деятельности, не предусмотренных учредительными документами, наличие лицензий,сертификаты собственного производства наличие у Аудируемого лица необходимых сертификатов, лицензий, иных разрешительных документов на проведение внешнеторговых операций по товарам,работам, услугам, контрольные знаки порядок проведения инвентаризаций и отражения их результатов в учете Пример аналитической процедуры по существу проводимой средствами программы файл-менеджер Auditis v.1-2011 на предмет проверки правильности калькулирования выпуска готовой продукции Средствами SQL сформировали выборку по счету 43 в разрезе наименования и элементов калькулирования Далее, средствами внешней компоненты Importkub формируем выборку в разрезе группировки по-месячно в разрезе объектов калькулирования для целей перепроверки правильности определения себестоимости выпуска готовой продукции

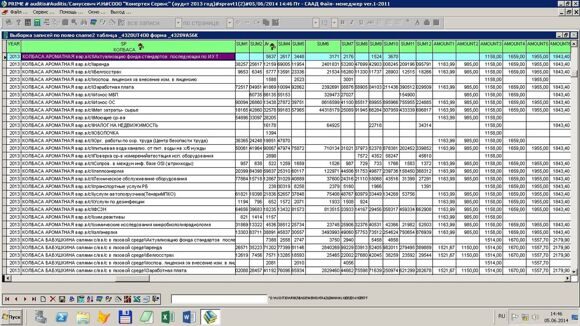

И получаем таблицу для последующей работы на предмет перерасчета фактической себестоимости выпуска готовой продукции

|