Тел. +375(29) 6999919, +375(29) 5511778 E-mail:auditis@tut.by

|

Главная \ Справочная информация по аудиту и МСА \ Аудит \ Выборочные исследования (выборка аудита) \ Экстраполирование результатов выборки

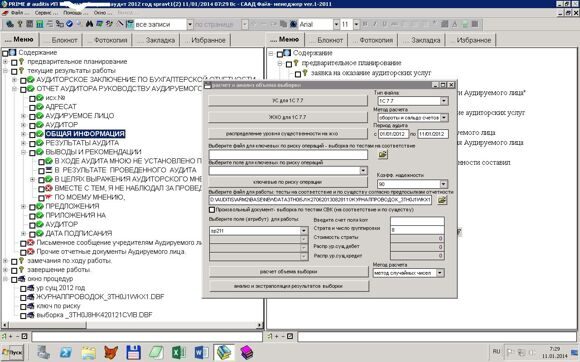

Экстраполяция результатов выборкираспространение результатов выборки на проверяемую совокупность. В случае отсутствия ошибки(2) в аудиторской выборке(1) аудитор полагает, что она отсутствует и во всей подлежащей проверке статье бухгалтерской (финансовой) отчетности или группе операций. Если ошибка обнаружена, то предпологается, что ошибка в проверяемой совокупности может превосходить установленную настолько, насколько сама совокупност превосходит выборку. Путем экстраполяции результатов выборки аудитор определяет вероятную ошибку. Комментарий (1) аудиторская выборка - один из основных приемов аудита. Проводится с целью применения аудиторских процедур в отношении менее 100% объектов проверяемой совокупности, под которыми понимаются элементы, составляющие сальдо счетов и операции, составляющие обороты по счетам, для сбора доказательств, позволяющих составить мнение о проверяемой совокупности, а также процедуры внутреннего контроля. Фрагмент запуска процедуры выборки и экстраполирования результатов выборки средствами программы файл- менеджер ver.1-2011

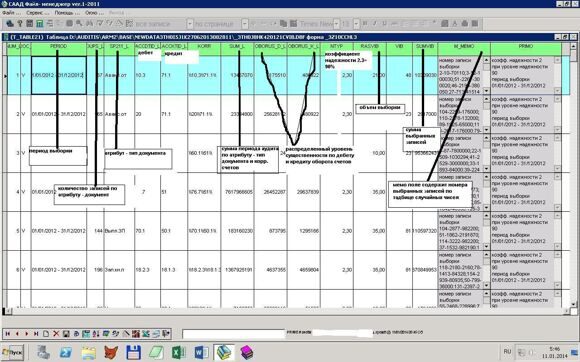

Фрагмент результата выборки средствами программы файл- менеджер ver.1-2011

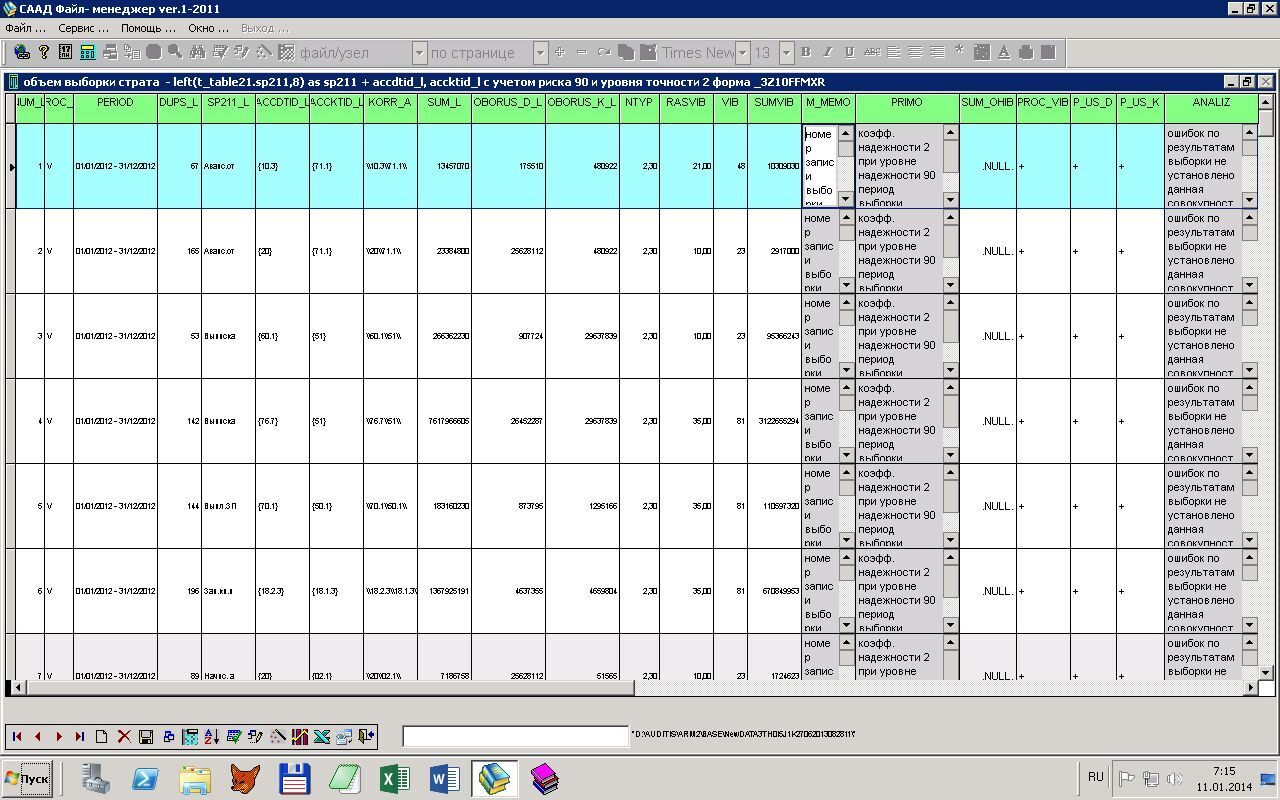

Фрагмент экстраполяции результата выборки средствами программы файл- менеджер ver.1-2011

(2) ошибка в бухгалтерском учете и бухгалтерской (финансовой) отчетности - нарушение правильности данных учета и отчетности. Может быть непреднамеренной (в результате арифметических или логических погрешностей в учетных записях) и преднамеренной (вызванной мошенничеством). Носит случайный (следствие описок) или систематический (совершается постоянно в силу использования неверной методики) характер. Систематические ошибки направленно искажают бухгалтерскую (финансову) отчетность. При аудите ошибки классифицируются по влиянию на бухгалтерскую (финансовую) отчетность (завышение и занижение показателей) и происхождению (различают ошибки в полноте, в обоснованности, в записи, в периодизации, в оценке, в представлении). Классификация лежит в основе выбора направлений и приемов тестирования (аудиторская процедура по сбору аудиторских доказательств путем осуществления детальных тестов и тестов контроля по существу, так называемое направленной тестирование (инспектирование)). |