Тел. +375(29) 6999919, +375(29) 5511778 E-mail:auditis@tut.by

|

Главная \ Справочная информация по аудиту и МСА \ Аудит \ Выборочные исследования (выборка аудита) \ Аудиторская выборка (упрощенный вариант - правило ООО "Ажур-аудит") (практика аудита)

«Утверждаю» Директор ООО «Ажур-Аудит» И.Н.Самусевич 1 сентября 2009 года

Правило аудиторской деятельности «Аудиторская с использованием нестатистических и статистических методов выборочной проверки (упрощенный вариант)»

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

1. Целью правила «О порядке проведения аудиторской выборки с использованием нестатистических и статистических методов выборочной проверки (упрощенный вариант)» является установление единых методов использования аудиторской выборки и оценки полученных результатов в упрощенном варианте с использованием средств автоматизации аудиторской деятельности. 2. Задачами Правила являются: определение методов отбора элементов выборки; оценка результатов выборки. 3. Требования Правила являются обязательными для аудиторов ООО «Ажур-Аудит». 4. Настоящее Правило базируется на внутреннем правиле аудиторской деятельности «Аудиторская выборка», действующим с 01.07.2008г.

Глава 2. МЕТОДЫ АУДИТОРСКОЙ ВЫБОРКИ И ОЦЕНКА РЕЗУЛЬТАТОВ.

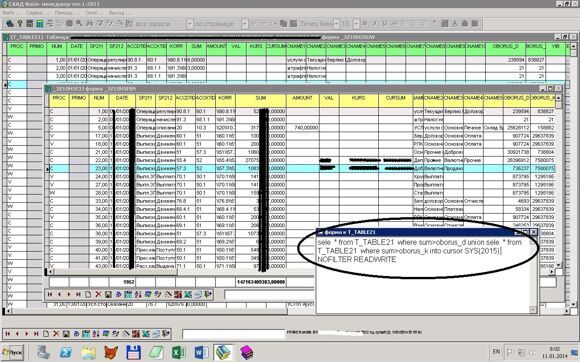

5. Основными методами аудиторской выборки являются: - метод «основной массив»; - метод «ключевые по риску операции»; - метод «малая аудиторская выборка». 6. Вышеуказанные методы применяются аудитором отдельно либо в совокупности. 7. Метод «основной массив» заключается в отборе из проверяемой совокупности показателей (как правило, по дебету и кредиту) оборотов (сальдо) счетов по наибольшей стоимости, т.е. отбираются обороты (операции) и сальдо счетов (в разрезе объектов аналитического учета) равные либо превышающие рассчитанному и распределенному уровню существенности между оборотами (операциями) и сальдо счетов бухгалтерского учета, в соответствии с требованиями внутреннего правила аудитора «Уровень существенности и аудиторский риск», действующего с 01.07.2008г. Сформированная выборка проверяется сплошным способом или выборочно в зависимости от результатов оценки показателя аудиторского риска с применением метода аудиторской выборки «малая аудиторская выборка» на предмет соответствия предпосылкам подготовки показателей бухгалтерской отчетности, критерии которых приведены в правиле аудиторской деятельности «Аудиторские доказательства», утвержденным постановлением Минфина РБ № 114 от 26.10.2000г (с учетом изменений и дополнений) с применением аудиторских процедур на соответствие и по существу средствами автоматизации аудиторской деятельности. Оценка результатов выборки производится путем суммирования выявленных нарушений в элементах наибольшей стоимости и сопоставлением полученных результатов с показателями уровня существенности. Дополнительное определение объема выборки по результатам выборки, как правило, не требуется по причине проверки оборотов и сальдо счетов, которые охватывают весь спектр показателей бухгалтерского учета, за исключением случаев, корректировки величины уровня существенности по причине внесения изменений в данные бухгалтерского учета после проведения аудиторских процедур. Объем выборки, сформированный данным методом, и оценка результатов выборки оформляется в виде отдельной таблицы «основной массив» в разрезе каждого раздела вопросов общего плана аудита с приложением в рабочую документацию аудитора. Фрагмент результата формирования основного массива средствами программы файл- менеджер ver.1-2011

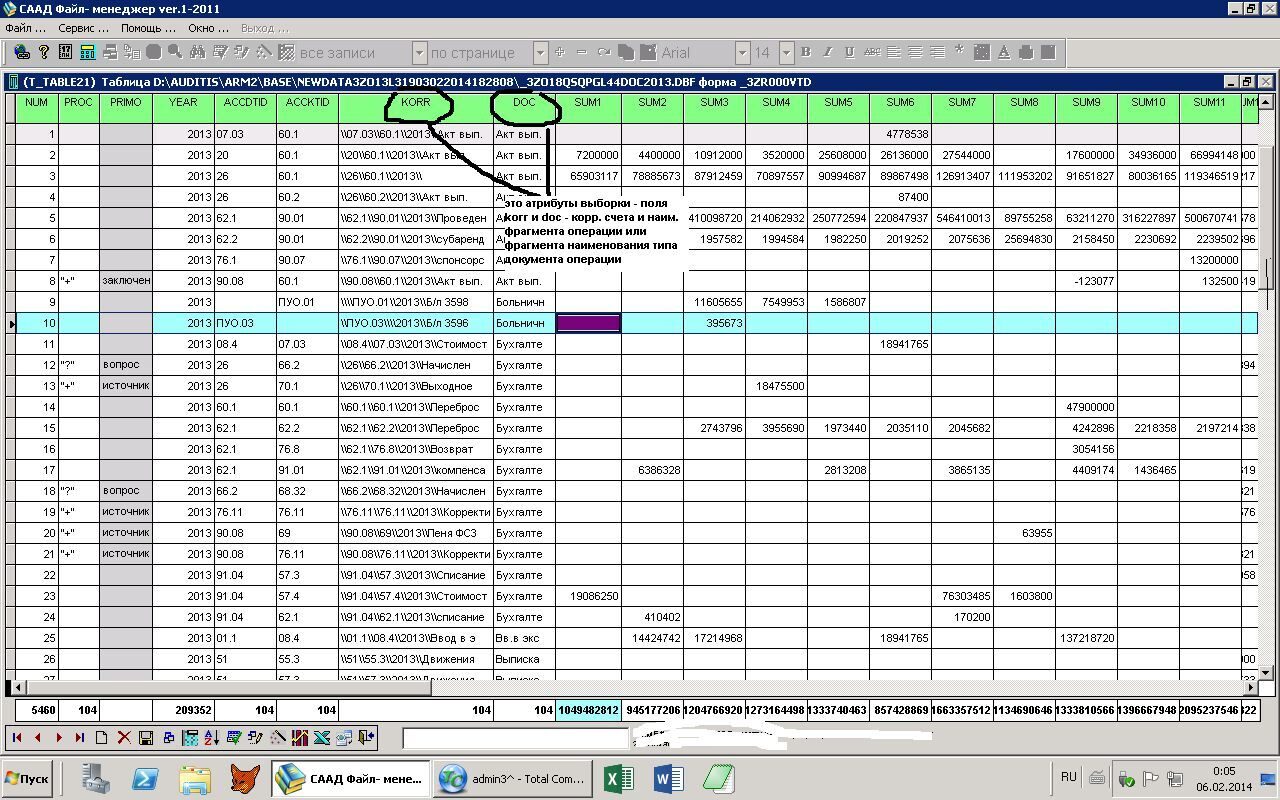

Листинг метода «основной массив» приведен в приложении № 1 настоящих правил. 8.Метод «ключевые по риску объекты учета» (атрибутивная выборка - объект тип документа- операция).заключается в стратификации операций, отраженных на счетах бухгалтерского учета по принципу – бухгалтерская запись + однородная операция (восемь символов в наименовании операции и типа документа операции). Сформированная выборка проверяется сплошным способом или выборочно в зависимости от результатов оценки показателя аудиторского риска с применением метода аудиторской выборки «малая аудиторская выборка» на предмет соответствия предпосылкам подготовки показателей бухгалтерской отчетности, критерии которых приведены в правиле аудиторской деятельности «Аудиторские доказательства», утвержденным постановлением Минфина РБ № 114 от 26.10.2000г (с учетом изменений и дополнений) с применением аудиторских процедур на соответствие и по существу средствами автоматизации аудиторской деятельности. Оценка результатов выборки, как правило, достигается суммированием выявленных нарушений в элементах, содержащихся в аудиторской выборке и сопоставлением полученных результатов с показателями уровня существенности. Дополнительное определение объема выборки по результатам выборки, как правило, не требуется по причине проверки операций охватывающих весь спектр показателей бухгалтерского учета, за исключением случаев внесения изменений в данные бухгалтерского учета после проведения аудиторских процедур. Объем выборки, сформированной данным методом, оформляется в виде отдельной таблицы «ключевые по риску операции» с приложением в рабочую документацию аудитора. Фрагмент результата формирования ключевых по риску операций средствами программы файл- менеджер ver.1-2011

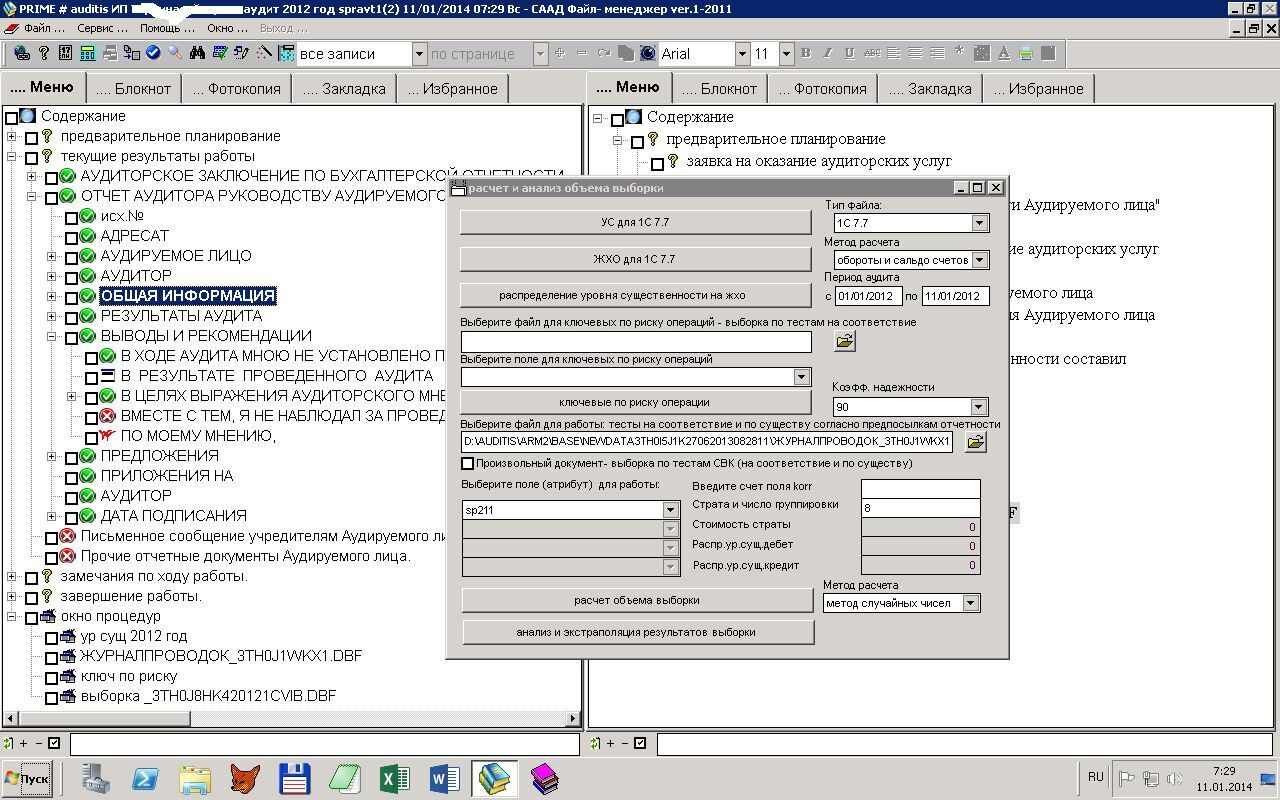

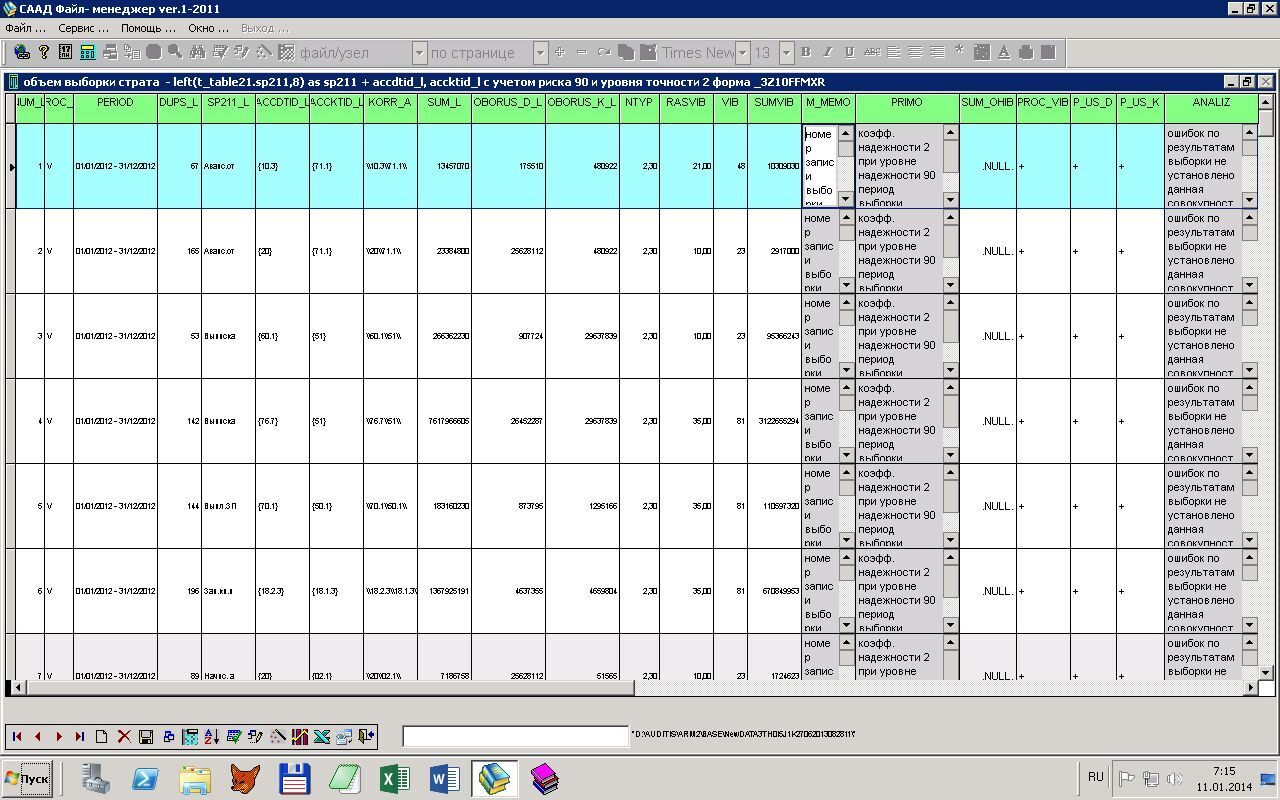

Листинг метода «ключевых по риску нарушений (операций)» приведен в приложении № 2 настоящих правил. 9.Метод «малая аудиторская выборка» заключается в отборе случайным способом операций (сальдо объектов аналитического учета), отраженных в бухгалтерском учете, которые стратифицированы по признаку – восемь символов типа документ (операции, объект учета - атрибут) в разрезе корреспонденции счетов и в количестве, превышающем либо равно 250,125, 50 единиц в зависимости от результатов оценки значения аудиторского риска (высокая, средняя, низкая). Объем аудиторской выборки, подлежащей выборке из стратифицированной совокупности, определяется в зависимости от оценки составляющих значений аудиторского риска: внутрихозяйственного риска, риска пересекающихся процедур, риска средств контроля, приведенных в бланке 1 и 2 Рекомендаций по аудиторской выборке и другим процедурам выборочной проверки, утвержденным решением Методологического совета по аудиторской деятельности Министерства финансов Республики Беларусь, решение № 2 от 14 марта 2005 года. Сформированная выборка, проверяется сплошным способом на предмет соответствия предпосылкам подготовки показателей бухгалтерской отчетности, критерии которых приведены в правиле аудиторской деятельности «Аудиторские доказательства», утвержденным постановлением Минфина РБ № 114 от 26.10.2000г (с учетом изменений и дополнений) с применением аудиторских процедур на соответствие и по существу средствами автоматизации аудиторской деятельности. Оценка результатов выборки, как правило, достигается суммированием выявленных нарушений в элементах, содержащихся в группе операций и сопоставлением полученных результатов с показателями уровня существенности. Дополнительное определение объема выборки не требуется по причине ее использования совместно с методами аудиторской выборки «основной массив» и «ключевые по риску операции». Объем выборки, сформированной данным методом, оформляется в виде отдельной таблицы «малая аудиторская выборка» с приложением в рабочую документацию аудитора. Фрагмент запуска процедуры выборки и экстраполирования результатов выборки средствами программы файл- менеджер ver.1-2011

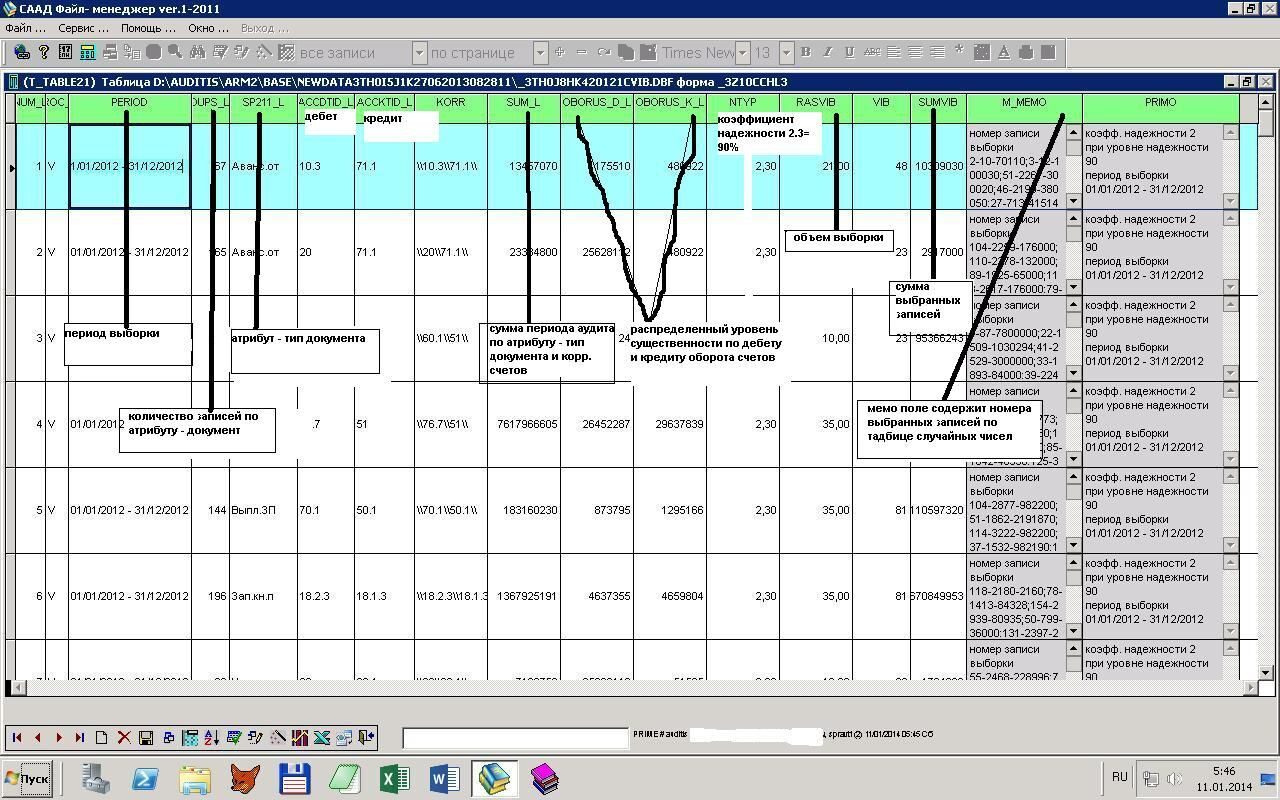

Фрагмент результата выборки средствами программы файл- менеджер ver.1-2011

Фрагмент экстраполяции результата выборки средствами программы файл- менеджер ver.1-2011

Листинг метода «малая аудиторская выборка» приведен в приложении № 3 настоящих правил. По вопросам получения ежемесячной платной подписки и технического обслуживания обращаться по адресу auditis@tut.by.by, +375(29) 6999919, +375(29) 5511778 (Игорь Николаевич)

|